全国建筑钢材市场周评(2020.05.15-05.22)

概述:本周全国库存加速下降,需求表现较为旺盛,同时受期螺走势强劲带动,市场情绪积极,现货价格呈大幅上涨态势运行。

【价格方面】本周全国建筑钢材价格大幅拉涨,涨幅均在50元/吨以上。其中华南、华北地区涨幅领先,华中、西南地区涨幅次之,华东、西北、东北地区涨幅稍缓。

表1:全国主要城市价格汇总

数据来源:

【主要市场综述】

华东市场:本周华东地区价格明显上涨,周初受钢坯大幅拉涨带动,期螺高开,现货市场交投积极,成交放量,周中由于市场拉涨过快,高位成交略显乏力,周尾商家报价小幅回落,低位成交稍有放量。

华南市场:本周华南地区建筑钢材价大幅上涨,整体涨幅在130-180元/吨,受周末唐山限产及两会市场预期偏好。周初在主导钢厂大幅推涨下,价格大幅上扬;临近月末,伴随着暴雨天气影响,广东、福建部分地区内涝严重,市场成交明显趋弱,加上部分商家急于落袋为安,价格冲高回落。本周华南地区整体库存继续快速下降,市场需求表现尚可。

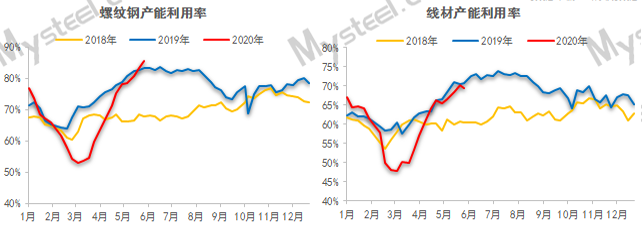

【供给方面】从生产工艺来看,长流程累计增产9.48万吨,短流程累计增产0.77万吨;从区域来看,其中除华南少量减产,其余区域供应增幅由大至小分别为华东、华北、西南、华中、东北和西北;从省份角度来看,河北、山西、江苏和云南为主要增产省份,主要原因在于区域内代表样本因高炉或电炉恢复/轧机复产原因,产量逐渐恢复;从下周新增检修和复产来看,下周高炉、电炉和调坯企业趋向于维持本周生产状态,产量预估持稳,高炉或保持在337万吨左右,电炉或保持在35万吨左右,调坯或保持在18万吨左右,各生产工艺产量增减空间在2万吨之内。整体来看,本周增量空间仍集中于高炉企业,电炉和调坯因原料跟涨成材,利润空间明显压缩,导致减产比例略有增加。

图1:全国建筑钢材产量汇总

数据来源:

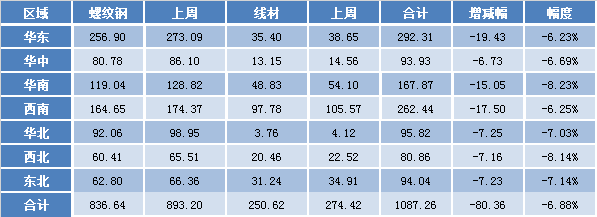

【库存方面】本周库存继续下降,降幅略有扩大。其中国内主要城市螺纹钢、线材总库存为1087.26万吨,较上周(2020年5月15日)减少80.36万吨,降幅为6.88%。去年同期库存702.76万吨,同比增加384.50万吨,增幅54.71%。

表2:全国建筑钢材库存汇总

数据来源:

【需求方面】本周全国整体成交较上周基本持平,全国建筑钢材成交量监测,本周全国237家流通商成交量周均值23.8万吨,较上周周均值减少0.2万吨,降幅0.8%。

图2:全国建筑钢材成交汇总

数据来源:

下周预测

本周全国建筑钢材价格大幅上涨。本周全国建材产量虽继续攀升,但厂库、社库保持良好去化态势,市场心态相对稳健,不过在价格大幅上涨后,终端客户采购节奏有所放缓,成交转淡。对下周来讲:

1、供给方面:当前产量已超过去年峰值,不过受利润驱使,高炉企业仍有增量空间,而电炉和调坯企业受原料涨价影响,利润明显收缩,减产比例或将增加。

2、需求方面:本周市场需求整体较上周持平。当前库存仍处高位,去库压力相对较大,需求的持续性显得尤为重要,而华东、华南地区雨季即将到来,或对需求的持续性造成一定影响。

3、心态方面:本周库存去化良好,市场供需两旺的局面继续保持,在商家库存有所消化的情况下,市场心态整体较为平稳。

综上所述,预计下周全国建筑钢材价格将呈高位震荡态势运行。