全国带钢市场周评(2020年5.15-5.22)

概述: 本周全国 带钢 市场价格震荡趋强运行,整体市场成交一般。

一、本周回顾

【价格方面】

具体来看,2.5mm*232热轧带钢平均价格为3692元/吨,较上周交易平均价上涨97元/吨。3.5mm*685热轧带钢平均价格为3677元/吨,较上周交易平均价上涨93元/吨。中宽带价格和涨幅略弱于窄带,而且高于部分规格热卷价格,这对带钢市场成交造成一定影响。

表1:全国主要城市价格汇总

数据来源:

【主要市场综述】

唐山:145mm:本周唐山窄带市场价格宽幅上涨,周五主流厂家报价3540元/吨,同比上周价格上涨80元/吨。本周145mm带钢价格拉涨幅度明显,上周末唐山部分地区调坯轧材企业进行了短暂性检修,同时下游管厂企业接单状况较好,这对于145mm带钢需求急剧增加,但是供应端较少,所以145mm带钢价格上涨明显。另外黑色系的宽幅拉涨,也促使窄带价格不断攀升,因此市场甚至出现部分中宽规格带钢纵剪的现象,基于目前小窄带资源依旧相对紧缺,预计短期窄带市场坚挺运行,但后期价格或与宽规格带钢价差正常回归。355mm:本周唐山355带钢涨后回落。目前截止5月22日,唐山355现货主流3540元/吨,瑞丰3560元/吨含税,周比下降60-70元/吨,现货较期货价格高10元/吨,整体成交清淡。本周唐山带钢供应小幅上升,调研数据显示,5月21日唐山18家232系列带钢厂30条带钢生产线中,9条带钢线检修或停产,周度影响产量28.84万吨,产能利用率为65.70%,较上周上升0.9%,22条带钢线开工生产,开工率70%,较上周下降3.33%。本周带钢库存继续加速消化,截止5月21日,唐山热带库存为26.9万吨,较上周减少3.48万吨。伴随带钢价格连续拉涨,下游多接近成本边缘,本周个别时间下游倒挂,镀锌带开工小幅回落,同时订单缩减。本周带钢价格出现回落。但目前带钢库存偏低,供应相对稳定,两会过后市场情绪尚可,预计下周带钢市场震荡盘整运行。

天津:本周天津地区热轧带钢市场价格趋强运行。截止发稿天津地区热轧带钢市场2.5*360mm以下报价3580-3600元/吨,3.5*685mm以上报价3610元/吨,较上周五上调80-100元/吨,均含税。上周末天津地区热轧带钢市场价格大幅拉涨,市场整体成交依旧尚可,下游管厂正常补货。但由于价格涨势过猛,下游与带钢价差明显缩小,利润小幅压缩,加之本周期货震荡回调,周二开始价格出现回调趋势,但降幅并不明显。此外,市场库存处于低位,尽管目前下游规格补货基本完成,但依旧有少量规格缺货,因此终端市场需求仍然可观。综上,预计下周天津热轧带钢市场价格涨跌两难。

邯郸:本周邯郸带钢价格上调,成交一般。截止发稿,3.5*480-580mm规格带钢资源,文丰报价3530元/吨含税出厂;Q235材质3.25-1010mm卷板资源,普阳报价3540元/吨含税出厂。新金报价3540元/吨含税出厂,均较上周上调60元/吨。据调研数据显示,本周邯郸地区带钢入库量稍大于出库量,热带库存有所增加,现为2.87万吨,较上周增加0.3万吨。价格方面,本周黑色系期货上行后震荡整理,受其影响,邯郸带钢价格在周初拉涨后盘整运行,整体较上周价格上调60元/吨。成交方面,本周由于价格涨势过猛,且需求有所放缓,下游厂商多按需补库,本周邯郸带钢整体出货情况较上周欠佳。考虑到目前原料钢坯价格坚挺,支撑带钢价格,不过了解下游厂商短期内心态稍有转弱,故预计下周邯郸带钢市场价格涨跌两难。

胜芳:本周胜芳热轧带钢价格较上周五上调90元/吨,截止发稿2.5*232-406mm报3590-3610元/吨,2.5*685-860mm报3620-3630元/吨,均含税。本周胜芳地区热轧带钢市场价格高位震荡,市场成交有所减弱。需求方面,下游镀锌带开工小幅下调,河北胜芳25家样本镀锌带厂家158条产线72条检修或停产,产能利用率59.85%,周比下降1.82%。下游镀锌带厂本周接单明显缩量,部分厂家已经出现成本倒挂现象,因此不排除下周产量继续减少。原料方面,现唐山地区钢厂普方坯出厂报3270元/吨,现金含税,支撑带钢价格。综上,预计下周胜芳带钢市场或将盘整运行为主。

宁波:本周宁波带钢市场价格继续呈现上涨的态势运行。截止本周末收盘:德龙、宝泰、建龙等资源报价3650-3660元/吨,较上周相比上涨120元/吨。市场方面:自节后回归以后,市场价格一直处于上涨的节奏,本周市场出货尚可,特别是资源相对充裕的贸易商日成交量1000吨以上。库存方面:本周宁波带钢库存5.05万吨较上周相比减少1.01万吨;本周出库量1.79万吨较上周相比增加0.6万吨。从库存数据了解到,持续的降库使得多数贸易商库存1000吨左右,个别贸易商库存3000-5000吨。从出库量数据来看,本周表现好于上周,说明本周成交尚可,下游生产也有所好转。综合来看,基于资源偏少的缘故,南北价差也基本修复正常,短期若无大量资源补充到位,价格还将高位震荡运行。

无锡:本周无锡带钢价格整体继续抬升。临近周末市场主流报价在3620元/吨左右,较上周上涨120元/吨。据了解,目前价格继续倒挂,没有外来资源到货,市场带钢库存量继续下降,据我网统计的无锡库存量,已经降至6万吨以下,已经变成偏紧的状态。虽然目前整体资源偏紧,不过市场热卷资源较为充沛,加上市场预期淡季需求减弱。预计下周价格或将盘整运行。

乐从:本周乐从市场热轧带钢价格震荡上行60元/吨,截止发稿时,窄带主流3620-3650元/吨,中宽带3660-3680元/吨。相关联品种方面,本周热轧卷板、冷轧卷板价格明显上涨,截止发稿时,热轧卷板主流3600元/吨,冷轧卷板主流4000元/吨。冷热价差扩大至400元/吨。资源方面,本周乐从市场热轧带钢库存总量20.3万吨,较上周减少2.1万吨。商家心态方面,价格大幅上涨后,冷热价差有所扩大,加上南北价差偏小,市场整体库存小幅下降,商家多认为下周市场价格高位震荡为主。综合来看,本周乐从市场热轧带钢价格先扬后抑,库存总量明显下降,冷轧价差在逐步恢复,预计下周市场价格高位盘整运行。

莱芜:本周莱芜带钢价格冲高回落,截止发稿,市场泰钢热轧中宽带主流成交3530元/吨,较上周上涨90元/吨。本周前期价格大幅上涨,后期价格高位成交不畅,小幅回落,总体有较为明显上涨。目前本地钢厂维持正常生产的状态,产量处于高位,下游需求表现一般,成交总体尚可。库存方面,大户库存基本处于正常水平,预计短期不会有太大变化。综合来看,价格在明显上涨后,市场接受程度有所降低,基本面较为平衡,预计下周莱芜热轧带钢价格维持高位盘整的态势。

山西:本周山西区域带钢市场价格主流震荡偏强运行,市场成交维持平稳。截止发稿,本地主导钢厂窄带主流报价3580元/吨左右,中宽带主流报价3600元/吨左右。相关联品种来看,今日太原市场热卷主流报3680元/吨左右,报价周环比大幅上涨。综合来看,由于目前市场处于需求旺季,再加上原料价格坚挺,钢厂挺价意愿强烈,原料方面,目前唐山地区钢厂普方坯出厂报3270元/吨。整体来看,现本地市场仍然维持供需平衡,钢厂销售压力不大,预计短期本地市场带钢价格继续高位运行。

西南:目前市场成交尚可,价格继续上涨。目前玉溪钢厂带钢产线恢复正常生产,库存为12000吨,价格3760元/吨。汇钢目前正常生产,日均产量3000吨,库存量3000吨,不含税成本2920元/吨,销售价格不含税3330元/吨。当前钢厂生产正常,产量陆续释放,后期资源到货增加。成交方面,本周现货价格继续上涨,管厂需求表现略好,整体成交尚可,商家报价明显上调,市场心态谨慎乐观为主。整体来看,市场处于供需两旺的状态,预计下周西南带钢价格或将盘整偏强为主。

【 供给 方面】

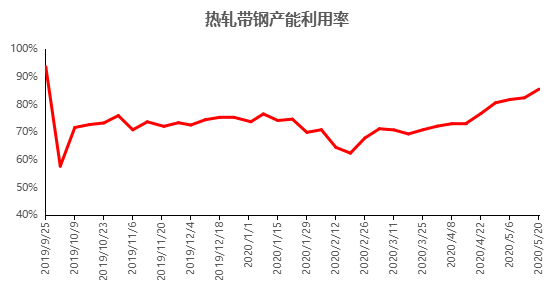

2020年05月21日,本网监测的国内带钢整体开工率 81.44%,周环比 -1.03%;本周钢厂产能利用率为 85.44%,周环比 +3.11%;因 高炉 或轧线检修影响的产量为 34.16万吨,周环比 -7.29万吨;本周钢厂实际产量为200.38万吨,周环比 +7.29万吨;钢厂厂内库存为 31.46万吨,周环比 -2.61万吨。

数据来源:

【库存方面】

表2:全国带钢库存汇总

数据来源:

【需求方面】

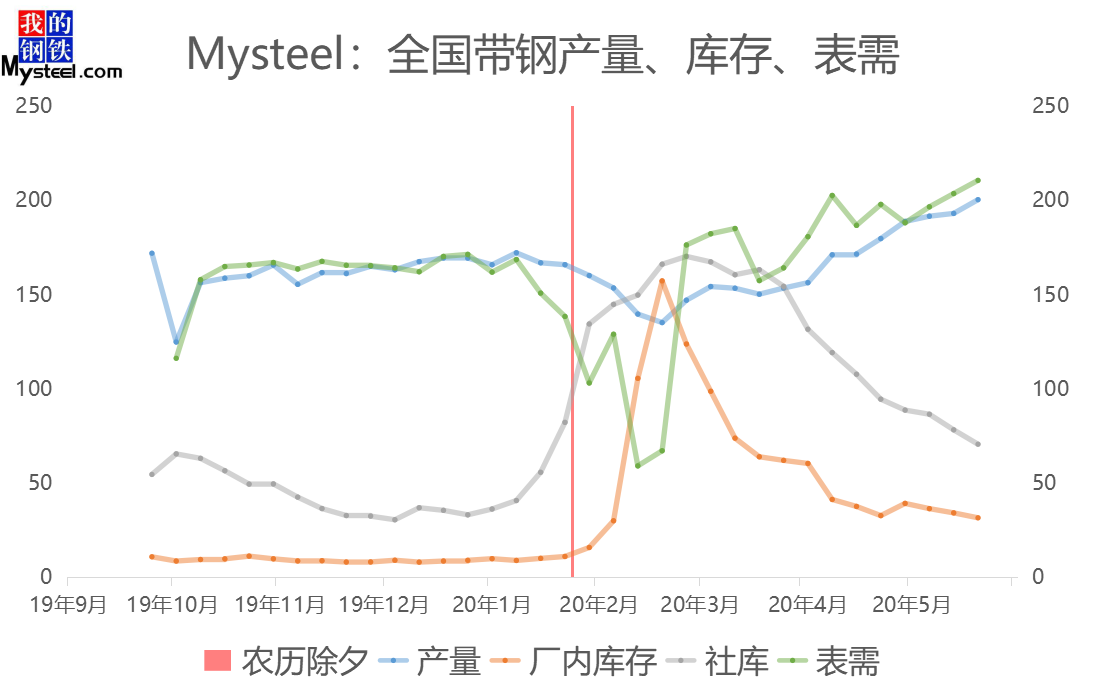

从需求来看,本周需求仍处于不断增加的状态;通过下游管厂接单情况了解,市场对于带钢需求进一步增加。

图2:全国带钢表需

二、下周预测

1、 供给 来看:目前全国带钢轧线开工率有小幅度的下降。

2、需求来看:下游管厂与终端工地对于需求的进一步扩大,且前期库存消化较快。

3、心态来看:本周期螺持续高位回落,心态谨慎,市场多处于观望。

综合来看,本周带钢市场行情价格震荡上调,波动幅度较大,但期货盘面的高位回