浙江省钢市一周评述(2020.5.29-6.5)

概述:本周浙江钢市各个品种价格震荡偏强,整体涨幅在40-70元/吨,库存增减互现,成交一般。

【一周价格回顾】

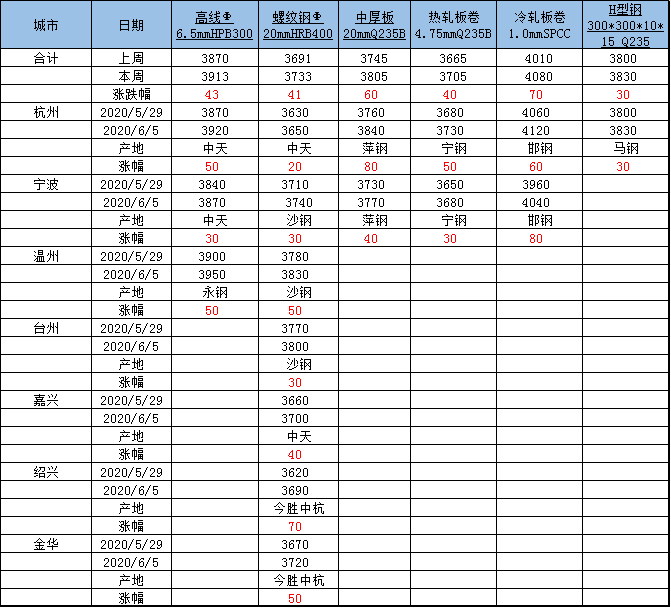

从具体表现来看:

建材方面:本周浙江市场 建材价格 小幅拉涨,周初价格拉涨明显,周中稳中趋弱,周末价格小幅回调;市场成交方面,本周市场成交整体较弱,码头待卸船只依旧偏多,库存压力偏大。

板材方面:本周浙江市场 热卷价格 震荡偏强,较上周上涨40元/吨,价格快速上涨后,下游接受意愿明显不强,导致贸易商成交受限;中厚板方面:本周杭州地区 中板价格 先上涨后平稳,抗跌性较强,但是成交表现一般,尤其是普板。资源方面,上旬西城4折发货,在途资源不多,恒润正常,普板资源依旧稀缺。低合金方面,萍钢上旬发货较少,指导价上调较快,代理商不得不逐步跟进。

表1:浙江省各市场主要品种价格行情(单位:元/吨)

数据来源:

【库存情况简析】

本周杭州市场各品种库存增减互现。螺纹方面,码头待卸船只依旧偏多,叠加周初出货清淡,库存降幅不及预期,且短期难以缓解;卷板方面,库存降幅收窄,出货较前期有下滑趋势。

表2:浙江部分主流市场库存明细(单位:万吨)

数据来源:

【 钢厂 情况简析】

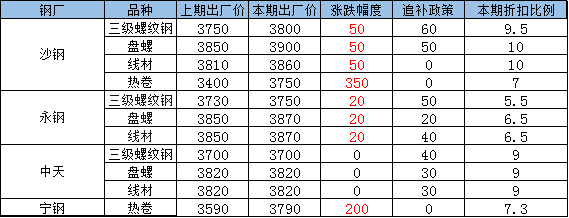

钢厂 方面,1日沙钢出台新一轮价格政策,螺纹,盘螺,高线均上调50,对上期螺纹追补60元/吨,盘螺追补50元/吨,根据此政策核算本期代理商到货成本3750元/吨,远高于当前浙江市场实际成交价格,29日中天出台6月上旬价格政策,各品种平盘;卷板方面,宁钢6月出厂价格较上期上调200元/吨,出厂价为3790元/吨,5月无补差。

表3:部分主导资源 钢厂 政策明细

数据来源:

【下周走势展望】

建筑钢材方面,目前市场需求逐步减弱,加之受梅雨天气影响,下游采购减少,市场库存依旧处于高位。因此预计下周价格弱稳运行;板卷方面,阶段性高点或以出现,再度上行压力较大,仓库开平订单面临下滑趋势,预计下周价格震荡偏弱运行。