陕西钢市周评:需求表现疲软 现货弱势调整(2019.6.6-2019.6.14)

【一周价格走势回顾】

表1:陕西市场钢材价格变化表

建筑钢材:本周远期冲高回落,市场信心低迷,陕西省建筑钢材价格延续下跌。截至发稿时,陕西地区主导市场主导钢厂螺纹均价4100元/吨,周环比降50元/吨。 高线 均价4230元/吨,周环比降50元/吨。具体来看,周中受宏观流动性利好消息刺激,远期强势上涨,贸易商难以按捺入市采购,不过周内终端受资金面影响,终端普遍按需采购,市场交易氛围冷清,部分贸易商出货情绪浓,价格再次松动,资源直发价格较为合适,资源直发尚有一定的量。目前郑州区域同等品牌价差与本地资源相差110-120元/吨,警惕资源有回流风险,恐后期市场价格或难维持。库存方面,西安区域价格普遍高于周边市场,近期盘线资源到货较多,盘线库存增幅明显,西安社会库存周环比增幅较大。综合来看,从本周成交情况来看,需求表现月比回落明显,市场成交氛围低迷,商家有一定的出货情绪,不过资源成本较高情况下,市场或以持续小幅暗降为主,预计短期内西安建筑钢材价格或延续弱势调整。

中厚板:本周陕西市场中厚板价格弱势下调,周环比降60元/吨,市场出货差。截至发稿时,12mm普中板资源4070元/吨;14-25mm八钢、包钢3920元/吨;14-25mm低合金八钢4110元/吨。目前邯郸区域中板价格维持稳定,报3750元/吨,影响不大。资源方面,目前西安区域中板库存资源量超过2万吨,与上周相比小幅增加,其中低合金资源较少,18及22规格低合金中板资源较少,市场价格随行就市。近期主导钢厂八钢等有少量资源到货。对于后市,多数商家看空意愿较浓,主要是一方面,邯郸等外围主流区域中板现货价格继续弱势下跌,且主流市场需求较差。综合来看,预计短期内,西安市场中厚板价格多是继续弱势震荡态势。

热轧板卷:本周陕西市场热轧板卷价格延续弱势,周环比降40元/吨,市场出货差。截止发稿时,主导钢厂普卷主流价格3920元/吨,开平板主流价格3960元/吨,低合金卷板主流价格4050元/吨。从成交来看,邯郸市场热轧价格3720元/吨,资源加运费直发西安压力不大,多数商户可以选择从邯郸区域资源直发西安,本地市场出货较差,西安本地市场现货弱稳观望。需求方面,受陕西区域环保回头看影响,钢构厂采购量下降明显,少数钢构厂有采购计划,但也已邯郸直发为主,本地需求较少。库存方面,市场库存变化不大,周环比小幅下降,库存总量约在2万吨。综合来看,受外围主流区域价格较低,及本地出货较差影响下,预计西安热轧市场价格仍以弱势震荡为主。

大中型材:本周陕西市场大中型材价格继续弱势下跌,市场成交较淡。截至本周五,陕西地区主要市场主导钢厂报价唐山瑞隆16#槽钢均价为4250元/吨,与上周相比下跌50元/吨;300*300*10*15Q235H型钢均价为4250元/吨,与上周相比上涨10元/吨。本周以来,在外围市场型材价格频频走低的影响,加之本地成交较差的影响下,也弱势走低。另外,最近由于天气等原因,型钢需求转弱,成交疲软。如今,陕西市场商家为了规避市场风险,纷纷减少订货,多是选择直发为主。据不完全统计,现在陕西市场型钢库存量约在1.7万吨。综合来看,预计短期内,陕西市场大中型材价格多是继续小幅震荡态势。

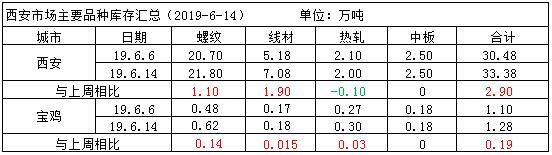

【主流市场库存数据】

表2:陕西市场主要品种库存汇总

本周陕西主要市场各品种库存降幅扩大,具体情况如下:

建材方面:本地市场建筑钢材库存29.68万吨,较上周相比增3.155万吨,周内受远期带动,贸易商积极入市补库,尤其盘线资源增幅明显,周内需求表现不振,贸易商出货受阻,社会库存小幅增加;其中 螺纹钢 库存22.42万吨,相比上周增1.24万吨;盘线库存7.26万吨,相比上周增1.915万吨。

板材方面:本地市场板材库存在4.98万吨,较上周相比降0.07万吨,本周市场偏空情绪浓,加之本地区域需求并不活跃,贸易商补货意愿低,整体库存低位盘整;其中热轧卷板库存2.3万吨,相比上周降0.07万吨;中厚板库存为2.68万吨,相比上周持平。

【主流市场调价数据】

表3:陕西省部分钢厂调价表

综合来看,从本周成交情况来看,需求表现月比回落明显,市场成交氛围低迷,本周陕西区域五大品种价格延续弱势下跌,商家有一定的出货情绪,不过资源成本较高情况下,以持续小幅暗降为主,预计短期内陕西各品种价格或延续弱势调整。