7月18日贵阳中厚板2019年上半年回顾及下半年展望

前言:2019年已过大半,回顾1-6月贵阳中厚板的表现整体不及预期。截止7.18日,贵阳中厚板主流规格14-20mm价格在4150元/吨,较去年同期减少420元/吨,降幅9.2%。从上半年情况来看,今年贵阳中厚板价格均价低于去年同期均价329元/吨。薄利行情下流入贵阳的中厚板资源明显减少,资源结构也发生一些改变。那么下半年贵阳中厚板市场行情能否有所转变呢?笔者结合上半年情况对下半年市场运行稍作分析。

一、上半年价格重心下移,上涨空间有限

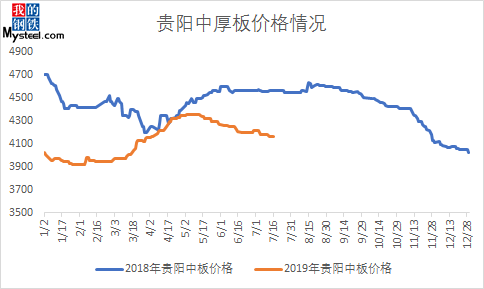

从上图可以看出,今年贵阳中厚板价格优势明显减弱。上半年中厚板价格除4.17-4.20日有略微持平或高出去年同期10元/吨以外,其余时间段普遍偏低。2019年上半年均价为4136元/吨,低于去年同期329元/吨。再者,2018年全年最高价在年初4710元/吨,2019年上半年最高价在5月初4360元/吨,相差350元/吨,降幅7.4%。一方面是一季度处在一个降库的过程,贸易商薄利多销;另一方面是二季度需求淡季,贵阳频频降雨,终端采购积极性不强。长此以往,贸易商心态持续悲观,贵阳中厚板价格上涨空间有限。

二、渝贵价差收窄,市场风险降低

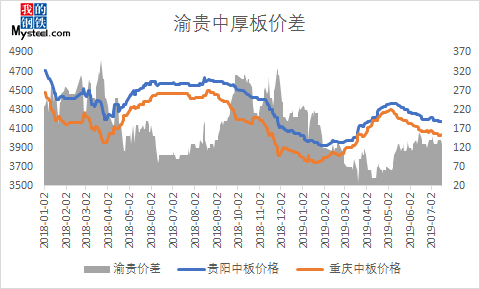

由图可知,从2018年至2019年上半年,渝贵两地价差在逐渐收窄。2018年最大价差为350元/吨,2019年上半年最大价差缩小到230元/吨。截止发稿,渝贵两地价差保持在110元/吨,而重庆资源流入贵阳的成本价在140元左右。显而易见,近期重庆对贵阳中厚板冲击性逐渐减小,本地市场风险较去年也有所降低,贵阳大户商家可根据需求情况、库存高低等自主定价。但受限于重庆中板价格持续处在不温不火的状态,截止发稿价格在4040元/吨,下半年还需着重关注重庆市场价格走势。

三、资源结构改变,常备库存不高

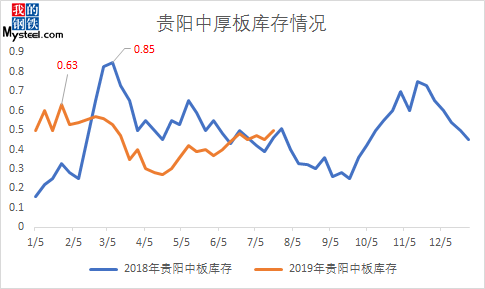

由上图可知,2019年上半年贵阳中厚板库存呈现“U”字形走势,均值0.45万吨,同比去年减少0.03万吨,降幅6%,与2018年上半年“N”字形走势截然相反。2019年初,冬储备货致库存有一定积压,同时下游需求未完全启动,出货速度缓慢。二季度部分钢厂XG、LG等钢厂出厂价较高,代理商处于亏损边缘减少了订量。同时,CG以价低、量大迅速占据贵阳中厚板市场。因此2019年贵阳中厚板资源以原来XG、LG、CG、BG钢厂为主导变为以CG一家主导的单一品牌化特点。代理商也由原来的5家大户变为代理CG资源最多的2家大户,其他几家代理量皆有减少,甚至个别几家弃中板转做热轧或型材。

四、下半年展望

从上半年情况来看,一季度降库,价格偏低;二季度需求淡季,雨季频发,价格不温不火。整体价格处于震荡偏弱走势。但是从下半年来看,依然存在着一些不确定因素支撑价格反弹。一方面是成本支撑,铁矿石,焦煤焦炭以及废钢供应偏紧,价格下行风险较小;另一方面,贵阳中板库存并无明显增加迹象,加之环保消息炒作,供应端偏利好;最后,需求弹性空间较大,传统需求淡季过去,下游船舶行业、机械行业以及工地或将全面复苏。综上所述,下半年价格反弹并无可能,贸易商不必过分悲观,需理性看待行情走势,谨慎操作。